森马都老了,它孵化的新品牌凭什么抖音暴增111%?DSA拆解完,情趣行业直接抄

不是行业不行了,是你还没找到自己的"涼衣",也没学会像森马一样,在巅峰期就为下一个方向孵蛋。

在我们这代人印象里,森马是什么?

大学时代的第一件"体面衣服",毕业后就再也没买过。这几年更惨,路边的森马门店,跟"时尚"两个字已经没啥关系了,更像是爸妈辈的平价选择。

但就是这家"老"森马,孵化了一个新品牌——捷尼拉莫,2026年官宣至今,抖音规模同比暴增111%。

一个男装品牌,在男装行业大盘增速放缓的背景下,凭什么?

我详细看了它的打法,越看越兴奋——因为这三板斧,情趣行业可以直接抄。

今天用DSA法则拆一遍。

森马(Semir)品牌标志

先说背景:森马为什么要"生"第二曲线

很多人不知道,森马其实不只是森马。

你家小孩穿的巴拉巴拉,也是森马的——连续多年国内童装市场份额第一,2025年被欧睿国际正式评定为"全亚洲第一童装品牌"。2025年森马集团营收150.9亿,其中儿童服饰108亿,占比71.57%。巴拉巴拉才是森马真正的现金牛。

但问题也在这里:森马主品牌2025年营收40.55亿,同比下降3.22%。主品牌在老化,线下门店持续关停——这几乎是所有国民品牌的宿命。

所以森马很早就开始找第二曲线、第三曲线。官方战略叫"双主力、双潜力、全球化"——森马+巴拉巴拉是双主力,儿童运动品牌和Marc O'Polo是双潜力,全球化是新增量。

捷尼拉莫,就长在森马"找新曲线"的这棵树上。

一、捷尼拉莫从哪来的

2009年,森马集团与意大利博洛尼亚的ENISTEIN公司跨国合作,成立意森公司,创立GENIOLAMODE品牌。

注意这个时间点——2009年,森马正处在自己的第一个巅峰期,但已经在为未来布局了。用DSA的话说:主品牌的导数还在正的时候,就开始为下一个方向做积分准备。

但捷尼拉莫并没有一上来就爆发。它走了一条漫长的孵化路——

2009年:合资创立,引入意大利设计语言

2010年:上海设中国研发中心,13城启动线下门店

2016年:战略转型,突破原有经营模式,拓展线上电商,推出GLM简约系列

2019年:重新规划战略,明确"线上优先"渠道模式

2021年:深化线上版图,启动"唤醒换新"升级迭代

2025年:品牌独立运营,精准切入"轻科技时尚"赛道——质变发生

2026年:爆发式增长,抖音同比+111%,品牌价值超30亿

从2009到2025,16年。这个时间轴说明一件事:捷尼拉莫不是凭空冒出来的,它是在森马体系里孵了16年的蛋。

但光孵不够,关键是2025年独立运营后做了什么——三板斧,简单粗暴:

二、三板斧拆解

第一斧:明星代言从"官宣即结束"变成"流量长效运营"

影帝彭昱畅打底,定品牌质感;古装男神敖瑞鹏渗透圈层;最近双星云旗&郝熠然引爆——官宣2分33秒销售额飙到1500万,48小时GMV破4100万。

但关键是后面:不搞完官宣就收工,而是跟粉丝共创——排位赛打榜、造梗"姐,你拉磨!""倔驴拉磨"——品牌自己下场接梗,官方自嘲"本倔驴努力赶工,绝不磨洋工",五大品牌方在线直播团建,把一次性流量采买变成可持续的品牌资产。

"倔驴拉磨"这个梗特别值得说。本来是粉丝给捷尼拉莫起的绰号(谐音"捷尼拉莫"),品牌不但没回避,反而主动下场认领,把自己包装成"倔驴缝纫机踩冒烟版",亲自给姐姐们缝好看衣服。这种自黑式互动,让品牌人设从"高冷意大利范"变成了"努力拉磨的倔驴"——亲近感拉满,传播力翻倍。

品牌自黑式互动,让用户与品牌更亲近

第二斧:"轻科技"大单品精准卡位

避开了男装"卷设计、卷价格"的红海,走"轻科技时尚"路线。从2025年"绒衣"到2026年"涼衣",连续两年在抖音打出战略型大单品。

"涼衣"精准击中男士夏季"闷热、粘身"的核心痛点,同时覆盖通勤、轻户外、休闲社交多场景——一件衣服搞定全天候。高峰期直播间日销破千万。

"轻科技"这个词特别精准——不是硬核科技,是让用户"穿上就感知到"的科技。凉感面料、可撕唛工艺,都是这种逻辑:不需要你教育用户,用户自己用上就懂。

第三斧:把差评当创新驱动力,死磕细节

"可撕唛"工艺——原本多见于高端内衣或定制西装,捷尼拉莫用在日常男装上,撕掉标签的顺滑感消除了新衣服扎人的不适。每一条关于面料、版型的差评都快速反馈到产品部门迭代。人群总资产超过同行业98.89%的品牌。

三板斧讲完了。接下来用DSA拆。

三、D——方向:换赛场,不卷参数卷痛点

捷尼拉莫的D

传统男装红海里,所有人卷设计、卷价格。捷尼拉莫的导数指向了另一个方向——"轻科技",用技术赋能面料,在"质价比"上找到平衡点。

不是做更好的衣服,是做"更懂你痛点"的衣服。夏天闷热粘身——给你"涼衣"。冬天不够暖——给你"绒衣"。每一次大单品都精准卡在一个未被满足的痛点上。

方向判断:导数为正,指向清晰。

映射到情趣行业

情趣行业现在的问题一模一样——所有人卷参数、卷价格、卷擦边。

打开任意一个情趣品牌的详情页看看:震动频率、吸力档位、硅胶硬度、续航时间……全在卷参数。好像震动频率从8000转提到12000转,用户就会更爽一样。实际上呢?女用赛道的用户根本不看这些。她在乎的是:"这个东西懂不懂我此刻的状态?"

行业里有个真实现象:同一个模具,换个颜色、加个APP控制、起个新名字,就敢叫"新品上市"。每年大促,各平台上的"新品"数量看着惊人,但心知肚明——有多少是真创新,有多少是换壳?

这就是典型的方向飘——把"参数升级"当方向,把"换壳"当创新。

捷尼拉莫的"涼衣"思路,放在情趣行业就是——

不要做"更强的产品",要做"更懂的产品"。

什么意思?男士夏天闷热是个痛点,"涼衣"就是那个痛点的解决方案。情趣产品的痛点是什么?

独处时的焦虑——她不是要"更猛的震动",她要的是"更安心的环境"。收纳够不够隐蔽?启动够不够静音?使用时会不会突然断连?这些才是痛点,震动频率不是。松弛感品牌的核心逻辑就是:安全感是最大的成交理由,不靠刺激靠习惯,不靠压迫靠安心。

不知道怎么选——她打开一个品牌旗舰店,50个SKU排开,从跳蛋到吸吮器到G点棒到情侣共玩……选择困难直接劝退。产品方向不是"更多SKU",是"一个场景一个解"。就像捷尼拉莫"涼衣"一件衣服搞定全天候,情趣产品也应该做到"一个产品搞定一个场景"。

用完后的空虚——这是行业从不谈的痛点。体验完了,收进抽屉,下次再拿出来的时候,是一个冷冰冰的硅胶物件。产品方向不是"更猛的体验",是"更温柔的陪伴"。从卖刺激转向卖情绪,才是确定性赛道。

再看看行业里真正走出来的品牌,方向都是"换赛场"——

SVAKOM俞总,13年不融资做海外市场,方向不是跟国内卷价格,是直接"往楼上跑"做海外品牌。礼物猫Stones,12年跨境内容驱动品牌,方向不是卷国内电商,是用内容壁垒做跨境。结构专利郭总,6年死磕单一功能拿全球专利,方向不是做一大堆SKU,是在一个结构创新上扎到极致。

(朱公子说)

方向对了,后面的事才有意义。方向错了,系统越稳、积累越厚,死得越快。情趣行业最大的方向错误,就是以为用户要的是"更强的功能"。不是。她要的是"更对的场景"。往楼上跑,别往楼下挤。

四、S——系统:不靠灵感,靠算法

捷尼拉莫的S

捷尼拉莫最让我佩服的不是某个爆款,而是它背后的系统——

明星系统:不是"请谁代言"的灵感问题,而是"影帝打底质感+新生代引爆流量+粉丝长效运营"的完整算法。从官宣爆破到粉丝共建,每一步都有节奏、有结构、可复用。"倔驴拉磨"不是偶然出圈,是品牌愿意接梗、敢自黑、持续互动的系统结果。

大单品系统:不是"今年做什么"的灵感问题,而是"绒衣→涼衣→下一代大单品"的持续产出算法。每年一个战略型大单品,精准卡位一个痛点,品类即品牌。

口碑系统:不是"等产品出了问题再说"的被动应对,而是"每一条差评都反馈到产品部门迭代"的主动算法。可撕唛不是一个创意,是系统运转的结果。

渠道系统:从2016年拓展线上到2019年明确"线上优先",捷尼拉莫用了三年时间完成渠道方向的收敛。不是拍脑袋决定做线上,是试了线下、试了全渠道之后,算出线上优先的ROI**。

系统判断:可复用,不靠人,靠算法。

映射到情趣行业

情趣行业最缺的就是系统。

你看看行业里的日常——

618来了,一批品牌同时上"新品",同样的直播间话术,同样的9.9引流款,同样的"限时折扣最后一天"。618结束,该清货的清货,该找旺哥的找旺哥。明年再来一轮,一模一样。

今天想打女用市场,明天看到男用吸吮器火了赶紧跟,后天发现跨境好做又转方向。没有节奏,没有结构,每次从零开始。

一个KOL发了一篇种草笔记数据不错,马上十个品牌蜂拥而上找同一个博主。寄样→发帖→结束。下一批博主,同样流程再来一遍。没有沉淀,没有复用,没有资产。

用DSA的语言说,这是典型的"靠灵感不靠算法"——S为零,所以A永远累积不起来。

捷尼拉莫的启示:

明星/KOL系统:不要"找谁带货"靠感觉,而是建一套"种草→爆破→留存→复购"的完整链路。官宣不是结束,是开始——后面的粉丝运营、UGC共创、私域沉淀,才是品牌资产。学学捷尼拉莫的"倔驴拉磨",品牌要敢接梗、敢自黑,粉丝共创的内容才是**的传播弹药。

情趣行业的女用赛道,UGC才是长期壁垒——真实用户分享比任何KOL都有效。但大多数品牌做UGC还是"发奖品换好评"的思路,不是真正让用户愿意自发分享。捷尼拉莫的启示是:你得先有一个人设,让用户觉得"跟你互动有意思",UGC才会自然生长。

大单品系统:不要"做一堆SKU赌爆款",而是每年打一个战略型大单品,精准卡一个场景。这个产品就是这个场景的代名词——就像"涼衣"就是"夏天不闷"的代名词。

情趣行业呢?一个品牌做50个SKU,没有一个能代表这个品牌。用户想到你,脑子里蹦不出一个具体的产品。反过来看,结构专利郭总6年死磕单一功能拿全球专利——那就是他的"涼衣",一提到那个品类就想到他。

口碑系统:不要等产品被骂了再灭火,而是建"差评→产品迭代"的闭环。每一条用户反馈都是免费的研发输入,你不接,就浪费了。

情趣行业有个特殊情况:用户不太会写差评。不是因为没有差评,是因为品类隐私性强,用户不好意思公开说"这个产品让我不舒服"。所以差评都沉默在客服私聊里——如果你没有系统去收集、分类、反馈这些私聊差评,你就等于在一个没有反馈的环境里闭门造车。成熟品的细节优化,本身就是核心壁垒。

(朱公子说)

系统不稳的品牌,今天爆了明天凉。因为你不知道为什么爆,也就不知道怎么复制。捷尼拉莫的111%不是运气,是系统运转的结果。情趣行业最缺的不是好产品,是让好产品持续产出的系统。

五、A——积累:每一次动作都在叠加,还是清零?

捷尼拉莫的A

前面说了,捷尼拉莫2009年成立,到2025年独立运营,16年。这16年不是白过的——

2009-2015年的线下门店经验,让品牌知道传统渠道的天花板在哪

2016-2018年的线上转型试错,让品牌找到"线上优先"的收敛方向

2019-2024年的线上深耕,让品牌积累了超30亿的品牌价值和人群资产

2025年独立运营后,方向对了,系统稳了,之前的积累突然开始叠加——

"绒衣"的用户口碑,直接为"涼衣"铺路——连续两年大单品不是独立事件,是积分。

粉丝共创的UGC内容,在抖音生态内与商品卡、直播、短视频协同共振——每一次互动都在为下一次蓄力。

"倔驴拉磨"从粉丝玩笑变成品牌资产——这是A的利息。

积累判断:方向对齐后,前期积累加速叠加。

更深一层:森马体系本身就是捷尼拉莫的"积分基底"

回到开头说的——森马为什么要生第二曲线?

因为主品牌在老化。2025年森马主品牌营收降3.22%,门店持续关停。但巴拉巴拉在涨,108亿,占集团71.57%。

森马不是等到主品牌不行了才开始找新曲线——它在2009年主品牌还在巅峰时就合资引入了捷尼拉莫。用DSA的话说:在D还是正的时候,就为下一个D做A的准备。

捷尼拉莫的16年孵化,不是白白浪费的时间。它的供应链能力、渠道资源、品牌运营经验,全都来自森马体系的"积分输送"。独立运营后,这些积累瞬间变成了自己的起跑优势。

巴拉巴拉——森马集团的现金牛业务

这才是森马体系最值得学的地方:不是等你不行了再找第二曲线,是在你最行的时候就开始孵化。

映射到情趣行业

情趣行业的A有多惨?大多数品牌每年的动作都在清零——

去年做的爆款,今年再做不出。为什么?因为爆款是靠运气碰上的,不是系统产出的。

去年积累的用户,今年找不到了。为什么?因为全靠平台流量,用户是平台的不是你的,流量一停用户就散。

去年打的品类认知,今年换了个方向重新来。为什么?因为方向在飘——去年做女用,今年做男用,后年做跨境。每次换方向,之前的积累全部清零。

行业里典型的"清零循环":一个ODM工厂给品牌代工了三年,突然想"我为什么不做自己的品牌"——于是注册商标、开天猫店、上1688,然后发现做品牌和做代工是两套完全不同的逻辑,半年后关店,回去继续代工。这不是第二曲线,这是冲动。

再看看行业里真正在积累的——

SVAKOM俞总,13年不融资,一点一点做海外市场。没有一夜爆发,但每年都在上年份的基础上叠加。13年积累下来的海外渠道、用户口碑、品牌认知,就是他的A。新品牌想抄?抄不了,因为13年的积分你没法速成。

礼物猫Stones,12年跨境内容驱动品牌。早期在海外社交媒体上种草的内容,到今天还在给品牌引流。内容是积分——发了就是发了,不会清零。

这就是积累的本质:不是做得多,是每次做都在上次的基础上叠加。

捷尼拉莫的启示:

大单品是最好的积分器。"绒衣"积累的用户认知和口碑,直接给"涼衣"用了。情趣品牌也应该这样——每年一个大单品,每个大单品都站在上一个的肩膀上,不做从零开始的产品。

粉丝资产是最大的积分。捷尼拉莫把粉丝从"流量"变成"首批用户",粉丝共创的UGC内容持续在生态内共振。情趣品牌最该做的也是这个——不要只看GMV,要看"有多少用户愿意为你说话"。小红书上自建UGC池饱和占领,就是最好的积分策略。

在你最行的时候,开始孵化下一个。森马在2009年就布局了捷尼拉莫,不是等到2025年主品牌跌了才急。情趣品牌也一样——你的主品牌还在赚钱的时候,就该想第二曲线了。

情趣行业的第二曲线长什么样?不是"再做一个品牌"那么简单。可能是从卖产品到卖情绪,可能是从国内到出海2.0做品牌,可能是从纯硬件到硬件+内容/服务。关键是:你要在你现有曲线还在赚钱的时候就开始试,不是等到卖不动了再急。

(朱公子说)

积累的本质不是"做得多",是"每次做都在上次的基础上叠加"。情趣行业最浪费的,就是每年推倒重来——方向换了,系统没了,积累清零了。更浪费的是,等到主品牌不行了才找第二曲线,那时候你既没钱也没精力。技术/产品/品牌/渠道/个人,五层复利,每一层都靠时间叠加,没有捷径。

六、DSA诊断:情趣品牌对照表

| 维度 | 捷尼拉莫 | 你的情趣品牌 | 差距 |

|---|---|---|---|

| D 方向 | 轻科技卡痛点,不卷参数卷场景 | 还在卷参数、卷价格、卷擦边? | 往楼上跑还是往楼下挤? |

| S 系统 | 明星系统+大单品系统+口碑系统+渠道系统,可复用 | 今天一个打法明天一个打法? | 靠灵感还是靠算法? |

| A 积累 | 16年孵化+连续大单品叠加+粉丝资产复利 | 每年推倒重来? | 在叠加还是在清零? |

| 第二曲线 | 森马在主品牌巅峰期就孵化新品牌 | 等到不行了再想? | 主动还是被动? |

捷尼拉莫:D稳 + S稳 + A厚 + 第二曲线提前布局 = 收敛 ✅

大多数情趣品牌:D飘 + S乱 + A断 + 没有第二曲线 = 震荡或发散 🔄❌

七、情趣行业直接抄的四件事

1. 找你的"涼衣"——一个场景一个解

捷尼拉莫不卖"更好的衣服",卖的是"夏天不闷"这个场景的解决方案。

情趣品牌不要卖"更强的震动",要卖"独处时被温柔对待"这个场景的解决方案。

一个场景,一个产品,一个代名词。做到这个场景,用户只想到你。

想想结构专利郭总——6年死磕一个结构创新,那就是他的"涼衣"。一提到那个功能,行业里就想到他。你呢?你的品牌代表哪个场景?

2. 学"倔驴拉磨"——品牌要敢接梗、敢自黑

捷尼拉莫的粉丝策略最厉害的不是请谁代言,而是代言之后怎么跟粉丝玩——粉丝造梗"倔驴拉磨",品牌直接下场认领,自黑"本倔驴努力赶工,绝不磨洋工"。

情趣品牌跟用户之间,最大的障碍不是产品不够好,而是"太端着"。品牌要像个人,才有人愿意跟你玩。你让用户叫你一声"倔驴",比你花一百万拍品牌大片管用。

3. 把"官宣即结束"变成"流量长效运营"

每一次KOL合作都应该沉淀为品牌资产——用户内容、口碑评价、私域用户。寄样→发帖→结束,是最浪费的打法。

行业里做UGC做得好的品牌,真实用户分享是长期壁垒。但前提是:你得先让用户愿意说。隐私品类的UGC天然比公开品类难做,所以更要用"倔驴拉磨"这种人设降低用户的心理门槛——让用户觉得"跟你互动不尴尬"。

4. 在你最行的时候,开始想第二曲线

森马在2009年主品牌巅峰期就合资引入捷尼拉莫。巴拉巴拉赚钱养家,捷尼拉莫默默孵化,等到2025年独立运营一炮打响。

情趣品牌也一样——你现在的爆款还在赚钱,就该想下一个了。不是等到卖不动了再急。

行业的第二曲线不是拍脑袋——可能是从代工到品牌,可能是从国内到出海2.0做品牌而不是卖供应链,可能是从卖功能到卖情绪。但不管哪条路,你都得在第一曲线还在赚钱的时候开始走,才有资源、有精力、有试错空间。

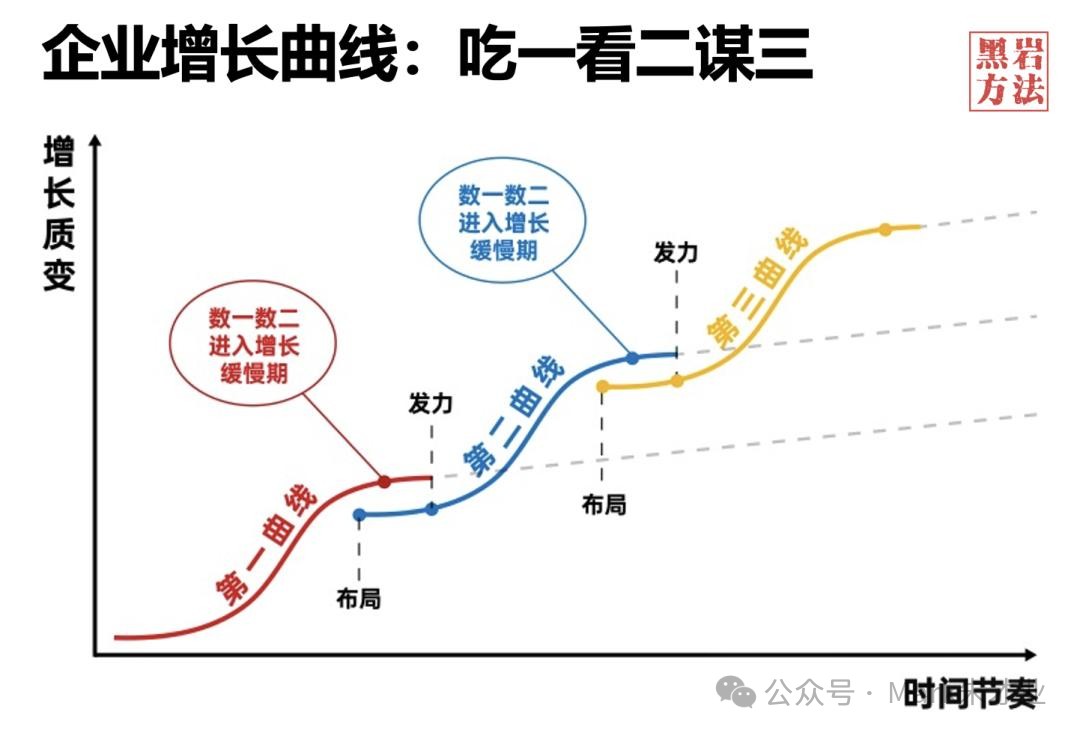

企业增长曲线:在第一曲线还在上升时,就开始布局第二曲线

森马老了,但森马孵化的新品牌没老。巴拉巴拉是第一曲线的胜利,捷尼拉莫是第二曲线的兑现。

捷尼拉莫的111%不是泼天富贵,是方向对了、系统稳了、积累够了、第二曲线布局早了的自然结果。

DSA法则说:方向对 + 系统稳 + 积累厚 + 提前布局 = 解收敛。

情趣行业呢?方向飘 + 系统乱 + 积累断 + 等到不行才找路 = 解震荡或发散。

不是行业不行了,是你还没找到自己的"涼衣",也没学会像森马一样,在巅峰期就为下一个方向孵蛋。

往楼上跑。

MARK朱公子

情趣行业深度从业者和独立观察者

我是朱才业(Mark),小鹿跳动创始人。

河南商丘小镇出生,厦大求学,深圳扎根创业。

坚持记录自我成长、洞察行业走向、分享情趣赛道实战干货,用专业认知赋能同路人一起进阶成长,致力为情趣行业贡献源源不断的新生生命力。

如果你也是超级个体创始人、行业入局创业者、对赛道感兴趣的朋友,或是上下游认同我们理念的伙伴,欢迎点击下方菜单栏,扫码加我入局同行。

扫码即可领取专属见面礼:

《精耕产品,全域闭环,长效盈利——情趣新品牌精细化起盘全案》

欢迎加我微信:zhucaiye5257

备注:粉丝

该文仅代表作者本人观点,不代表性商网立场,性商网仅提供信息发布平台。

与作者联系时,请说明从性商网看到文章,感谢~

与作者联系时,请说明从性商网看到文章,感谢~

举报

我要投稿/合作内容

关于 品牌思维 的资讯

- 4HAPPY何小姐:她从不降价,客户却越来越多2026/06/12

- 站错主场的品牌,再努力也是替竞品打工2026/06/12

- 人福放手杰士邦:安全套天花板已现,但杰士邦最好的时候可能才刚开始2026/06/12

- 来篇干的:情趣行业品牌主理人最该抓的三件事2026/06/10

- 周日晨思:所有赚到大钱的人,本质上都是在吃复利的饭2026/06/08

- 暗潮汹涌-破界-出圈:中国情趣品牌的隐秘突围之路(路径一:IP原生路线深度拆解)2026/06/02

- 暗潮汹涌-破界-出圈:中国情趣品牌的隐秘突围之路(开篇)2026/06/01

- 被狗追的时候,不要往下跑(探访行业老炮雷霆小记)2026/05/29

- 情趣初创品牌:别学大牌,会死得很快2026/05/28

- 情趣产品的终极真相:90%的品牌,都死在了"二次复购"上2026/05/27