当谈论情趣行业的时候,我们在谈论什么(下)

男性保健是最佳切入口,延时喷剂是潜力“破圈”品类

|作者:王志龙

前两篇文章《当我们谈论情趣行业的时候,我们在谈论什么(上)》,《当我们谈论情趣行业的时候,我们在谈论什么(中)》介绍了情趣行业发展背景、行业困境、竞争格局和头部公司的生存状态。总体来说,行业空间没有想象中大,门槛较低,竞争激烈,创业需慎重。

本篇力图拨云见日,为行业内公司提出破局建议。

前瞻与破局

提出破局策略之前,有必要把前两篇的核心结论进一步演绎归纳。

1. 高增长时代终结,步入中高个位数增长

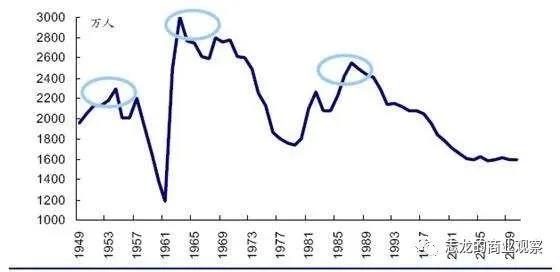

过去10年是情趣用品的黄金时代。85-90后为代表的第三次(也是最后一次)人口高峰进入青春期、婚恋期,他们属于第一代互联网原住民,享受了中国经济快速增长所创造的丰裕物质生活,对于非生活必需品有更高的要求。

家庭小型化和普遍晚婚晚育,创造了更多的两性私密空间和时间。加之电商的迅速崛起,以及新兴情趣品类的扩展,整个行业迎来井喷式增长。

不过,随着85后人口高峰步入中年、行业品类臻于完善、电商触达下沉市场,人口、品类和渠道的红利,在过去5年基本释放。同时,95后、00后逐渐步入婚恋和青春期,他们的观念更为开放自我,愿意尝鲜,对国产品牌有更高的接纳度,但绝对人口规模较85-90后大幅下降。行业仍将迎来中高个位数增长,意味着每年5-10亿的增量市场。

图:中国三次人口高峰

2. 提高竞争门槛是行业进入良性循环的前提

情趣用品行业规模并不算小,但品牌效应和规模效应不显著,大部分企业挣扎生存,行业集中度很低。得益于渠道扁平化和垄断优势,天猫京东等电商渠道获取了行业大部分价值。

行业陷入囚徒困境的原因是进入门槛太低,缺乏监管,劣币驱逐良币。只有提升竞争门槛,让诚实经营的厂商获益,才能逐步淘汰劣质长尾厂商,进而确保行业进入长远发展的良性循环。长期看,提升门槛的工具只有技术、品牌和资金。

政府监管政策不可预期。不过欣慰的看到,头部企业已经筹备成立行业协会,进行行业自律。

3. 打破小众标签,进入主流大众市场,是行业二次革命和品牌塑造的关键

情趣用品仍然是小众产品,大部分用户属于下沉市场的购买者,典型画像是:年轻男性,经济收入低,教育程度低,居住在四至六线城镇,娱乐活动贫乏。该群体对功能和性价比最为敏感,对品牌和安全的诉求并不高。针对该群体的竞争,不可能产生情趣品牌,因为用户不会为高品质支付溢价,低价、功能显著才是用户G点。

开拓更具购买力、对品质更加敏感、具备产品认知能力的用户群体,完成市场和产品升级,才能塑造真正的品牌,也意味着情趣品牌必须覆盖主流消费群体。(从这个角度看,情趣用品是典型的自下而上逆向传播的产品,而不是通常的自上而下)如果能够完成该跃升,行业将迎来增长的第二春,市场规模跃上新台阶,成为媲美计生用品的大众消费品。

4. 开拓主流市场的核心是开发覆盖大众人群的新兴品类

上篇提到,行业潜在规模=潜在用户规模*行业渗透率*购买频次*产品价格。潜在用户规模与人口规模和年龄结构有关,既定时空内无法改变。因此,行业渗透率是驱动市场增长的关键。

渗透率可以进一步分解为刚性渗透系数和情趣用品敏感系数。

前者指正常社会结构中对情趣用品有刚需的硬核小众群体,该群体占比在同一代际之间是相对固定的;后者指受社会舆论、消费渠道等因素影响对情趣用品有接纳度的主流社会人群的比例,该系数在不同社会存在较大差异,是提高行业渗透率的关键。

该系数的关联指标是可观察的――新代际群体进入性生活活跃期、标志性产品/品类诞生、渠道变革、媒体舆论接纳度变化。由于与性重度相关的文娱作品不可能在中国公开传播,电商渗透率已经饱和,代际人口既定时空内保持不变,因此,提高渗透率的关键是开发打破情趣用品小众属性的新兴品类和标志性产品。

关于品类的再思考

1. 关于市场教育和产品认知

关于男性和女性对情趣用品的不同需求,熙墨实验室的创始人李熙墨的点评非常犀利:“男性的需求主要集中在生殖器官,女性则集中在大脑,需求是玩具和调情道具。”

有人调侃有三种产品是中国人的刚需:**、减肥和壮阳。上述两条论断,至少揭示了一个客观事实:对于中国男性来说,以壮阳为目的的性保健产品是不需要市场教育的,是中国男人大脑潜意识里的刚需。因此,紧密围绕性保健的男性情趣用品具备突破小众标签,进入大众视野的需求基础。

对女性而言,尽管近几年情趣玩具增速很快,但难以称之为刚需。对该品类的接纳,需要漫长的用户教育。不少业内厂商关注的私处护理和产后修复需求,由于不像**和减肥的**一样外显化,归根到底不是女性用户的痛点,注定只能是小众市场。

2. 关于品类属性

情趣用品完全是基于用户需求进行定义,但产业属性上,却囊括了多个行业:情趣内衣属于服饰,避孕套属于橡胶,倒模娃娃属于硅胶,延时喷剂、润滑剂属于精细化工,振动棒属于可穿戴电子产品。100-200亿的规模,4-5个品类,消费属性和供应链迥异。

不同品类的认知成本、使用频率、复购率也完全不同,销量和市场规模也差异较大。具体来说:

避孕套:认知成本最低,供应链简单,高频,低单价,复购率高,属于快消品,因此规模最大,市场稳定。

电动玩具类:认知成本高,供应链长,相对耐用,个体差异大,复购率低,属于耐用品,因此偏小众,属于非必需消费品。

延时喷剂/润滑剂:认知成本低,供应链简单,高频,复购率高,单价介乎中间,属于快消品。

壮阳保健品:认知成本低(认知是相对的,刚需群体认知成本低),供应链简单,单价高,毛利高,复购率低(因为多为智商税产品),属于非必需消费品。

3. 大健康+泛护理才是行业终局

诞生以来,情趣用品一直困于小众。为了争夺有限的刚需用户,不少厂商不惜触及底限,短线思维,结果把行业做死,人人受损。要想跨越营销和市场限制,鲤鱼跃龙门,从情趣延伸至健康保健,是必然的选择。后者市场更大,需求更多元,门槛也更高。

对情趣厂商来说,从性健康、性保健入手,进而扩展至洗护产品、仿制药,是一条值得尝试的道路,当然也要在品牌和技术上进行脱胎换骨的转型。

这方面,美国DTC品牌Hims已经树立了成功榜样。Hims最早定位男性保健护理,专注于用药物解决男性羞羞问题――脱发、**、痤疮,后来产品线延伸至延时喷剂、男性洗护用品,再后来推出女性健康品牌Hers,产品涵盖性健康、皮肤护理和脱发治疗。两个品牌触达的是千亿级强需求市场。

建议

林林总总,絮絮叨叨,分析了行业的前世今生和困境问题,展望未来,前景依然看好。最后总结如下建议,供参考:

1.精准定位,勇于跨界

一句话,争做中国的Hims。不要仅仅盯住情趣行业的一亩三分地,跨品类甚至跨行业是必然选择。如果动作慢,就被别人反向跨界了――目前看这种可能性很大。据说小蓝单车创始人也要做中国版Hims了 。

情趣品牌,要想破圈,打破自身污名,必须把自己定位于一种新潮的生活方式和生活态度,把品类扩展至洗护、医疗健康。具体操作思路包括:

围绕同类用户做产品延伸和交叉销售,提高客户生命价值。比如针对女性用户,从单一的电动玩具延伸至卫生巾,情趣内衣,避孕验孕,妇科洗液,产后修复。比如针对男性用户,**、脱发、失眠、痤疮,可能是同一类群体的亚健康状态的不同表现,可通过上线不同产品解决。

围绕同一需求提供轻重搭配的多元解决方案。比如,从男性保健角度,微创手术+勃起障碍/**药品+延时喷剂+补益食品+生殖护理,是一条认知上从重度到轻度的互补产品线。

围绕同一需求提供不同场景的解决方案。比如,围绕性健康,用户自我需求也不清楚(情形非常普遍),咨询(性健康问答)+培训(线上线下课程)+产品(药物及情趣产品销售),就是一个高粘度、丰富且互补的解决方案。

2. 精选品类,“高频+低频”,“流量+利润”

“高频+低频”是电商惯用的策略,同样适用于情趣行业品销合一的营销策略。一方面,可以导流和交叉销售,提高坪效和店铺搜索排名,另一方面可通过计生类高频产品的高调营销(不受广告法限制),带来品牌曝光,打造商誉。

通常的做法是,首选用户认知成本低、接纳度高,消费频率高,但单价低的品类,进而带动认知成本高、消费低频、单价高、毛利高的品类曝光。比如,计生用品/卫生用品+电动玩具;延时喷剂+壮阳保健品。计生用品/卫生用品虽然毛利低甚至无盈利,但却是起步阶段电商导流的重要品类。

“流量+利润”,是“高频+低频”策略的进一步升华。同一品类中,设置流量产品,主打极致性价比,封锁竞争对手低端价格档位,所谓“爆款策略”;同时设置利润产品,适当差异化,占据中高端价格档位,捕获愿意为高品质付费的用户。当然,厂商还可以进一步设置高端的品牌产品,主要起品牌展示和价格定位作用。

3. 品牌营销能力决定突围能力

线上流量垄断和渠道扁平化背景下,厂商只有打造品牌才能生存,否则就是电商平台的代工车间,网易春风的代工厂就是这种情形的极端体现。

社交平台和社会化营销的兴起,为情趣品牌的打造创造了难得机遇,一定程度上摆脱广告投放的限制,但对内容创意和媒体运营能力提出了更高的要求。杜蕾斯是微博读图时代的成功案例。但短视频时代,需要新的思路和玩法。不管怎样,一定要告别过往粗俗露骨的做法――因为社会化平台的受众变了。

品牌塑造的基础仍然是定位和差异化,找准自己的目标用户。在下沉用户和极致性价比诉求里打转,不可能产生品牌。品牌创新的背后是产品升级和用户升级。表面上是品牌营销能力,实际上,比拼的是战略定位、产品开发和资金实力。

4.男性保健是最佳切入口,延时喷剂是潜力“破圈”品类

不同于欧美,男性是中国情趣用品的主要用户,支付能力最强,产品接纳度高。虽然女性群体的渗透率逐渐提高,但观念的原因,在可预见的未来,仍然只是市场的补充。前文提到,男性用户最关心的是壮阳。这是最大的刚需。而延时喷剂是满足该需求的最轻量、高频、高粘性的产品。

写在最后

由于行业增速放缓,渠道固化,竞争鱼龙混杂,需要技术、产品、营销全面发力,情趣行业注定是一个适合深耕细作、步步为营的行业,不适用于高举高打、快速取胜,但未来十年一定能够带来超额回报。创业者要耐得住寂寞,静待花开。

有意交流的业内人士,请加我个人微信号:wangzhlpku。添加请备注身份。

>> 点击查看行业报告专题更多信息

责任编辑:陈顺

举报

我要投稿/合作内容

关于 情趣用品 情趣行业 行业分析 行业报告专题 的资讯

- 美国洛杉矶时尚品牌发布限量版潮鞋,原料用废弃情趣用品2022/08/25

- 美妆达人改行测试情趣用品意外爆红2022/08/01

- 第一家元宇宙虚拟情趣用品商店试运行2022/07/28

- 艾媒咨询|2022-2023年中国情趣用品行业及消费行为调查分析报告2022/07/18

- 铲屎官太野,买情趣玩具给猫洗澡,店家被逼疯了!2022/07/15

- 大象安全套进军情趣用品品类2022/07/14

- 成人用品,情趣用品,硅胶娃娃等产品怎么发国际物流和海外仓2022/07/13

- 经营情趣用品店35年的阿嬷性福访谈录2022/07/08

- 避孕套卖不动了,情趣用品“后浪”来了?2022/07/04

- 下一个红海?245亿美元的成人玩具市场2022/06/28

成人用品供应信息推荐

- 情趣用品店无人售货_24h自助售货对接美团饿广州佳鸿商贸有限公司

- 斯汉德S090-2男用飞机杯成人情趣用品男性震动广州趣爱阁健康科技有限公司

- 神你油3ML男用喷剂男士外用湿巾印度神油成人深圳市爱爱谷电子商务有限公司

- 欢潮女性快感增强液10ml杜蕾斯成人情趣用广州市朵诱电子商务有限公司

- 女用内裤磁性穿戴跳蛋成人情趣用品批发代理加深圳市斯汉德科技有限公司

- 人之助成人情趣用品男士外用喷剂好用吗广州久神商贸有限公司

- 美国MOVO水溶性热吻型润滑液润滑剂果味成人夫上海顺业医疗器械有限公司